摘要:随着国企改革三年行动方案的发布,混合所有制改革进入新的阶段。环保行业中流行起逆向混改的潮流,截至2020年,环保行业前20家民营企业中有18家都进行了逆向混改。本文以环保行业的头部企业s公司为例,探讨环保企业的逆向混改动因及混改后的效果,研究发现,环保行业普遍的债务危机是s公司引入国资混改的主要动因,引入国资混改之后虽然改善了公司的短期绩效,但是由于逆向混改的时间较短,且逆向混改后短时间便遇上复杂社会经济环境的冲击,s公司引入国资后的长期效果还有待检验。

关键词:逆向混改;环保企业;s公司

党的十八届三中全会指出要积极发展混合所有制经济,因此,国企进行混合所有制改革得到了更大力度的政策支持,逆向混改将国资引入民企作为混合所有制改革的一种形式,目前有较大的研究空间[1]。环保行业是我国重要的战略行业,碳中和碳达峰等国家战略的实施都离不开环保行业,环保行业的特殊性使得其回款周期较其他行业更长,因此就容易出现债务问题。截至2020年,行业头部的20家企业中有18家民营企业都宣布引入国资进行混改[2]。s公司是环保行业的头部企业,也是较早进行逆向混改的企业,其逆向混改的动因,以及逆向混改引入国资后产生的效果都值得探讨。因此,本文以处于环保行业头部进行逆向混改的民营企业s公司为例,研究其引入国有资本给公司带来的相应影响。

一、案例介绍

(一)环保企业简介

s公司成立于1997年,2010年4月在深圳证券交易所上市,其依托自主研发的核心技术和产品,为绿色能源和循环经济供新技术和新产品,为能源与石油化工、煤化工行业提供先进净化剂与催化剂、工艺技术、核心装备及工程服务等整体解决方案。s公司为国家级高新技术企业,形成了以生物能源、能源净化、特色化工、工程服务及炭基肥料为主的业务体系。经营范围包括委托生产、加工化工产品、生物基材料,销售机械设备、化工产品等其他相关环保行业的化工产品。

(二)s公司逆向混改引入国资过程

s公司的控股股东股权结构对比同行业来说相对分散,没有单一股东通过直接或间接方式持有s公司控股股东——北京海淀科技发展有限公司(以下简称海淀科技)股权比例或控制其表决权超过50%,海淀科技任何一家股东均不能通过其单独持有的表决权对股东会、董事会决议的形成和公司重大经营事项实施实际控制。2018年8月23日,北京市海淀区国有资产监督管理委员会(下文简称海淀区国资委)与s公司达成股权转让协议,s公司将转让其29.47%的持股比例给海淀区国资委,并发表转让公告,随后公司控股股东进行了股权结构的相关调整,调整后海淀区国资委持有s公司母公司的股权比例增加至51.00%。至此,海淀国资委正式成为s公司母公司的控股股东、s公司间接控股股东,s公司也从民营企业转变为国有控股企业。

(三)s公司逆向混改引入国资动因

1.上市后快速扩张陷入债务危机,需要国资“输血”解困

s公司作为一家准高新技术环保行业企业,曾经是创业板的明星股之一。上市之初环保行业正处于扩张期,s公司是紧跟市场潮流的扩张型企业,从2014年开始s公司开启快速扩张模式,扩张手段包括并购产业链相关企业、对行业内企业进行增资扩股、投资性房地产等。快速扩张下,s公司的业绩并没有明显增长,并且由于经历快速激进式的扩张,s公司的现金流逐渐短缺,这种情况在引入国有资本进行逆向混改之前最为严重。2017年,s公司的净现金流已经达到-3.5亿元,到2018年s公司的现金流更是达到了-13.9亿元,出现净现金流短缺的财务困境。因此,s公司决定实施逆向混改引入国有资本,这样一来能够提供短暂性的应急资金暂时为企业“止血”,二来能够借助国企的相关资源产生协同效应,达到为企业自身“造血”的目的,从根本上改善s公司的财务状况[3]。2.国家政策扶持力度加大,引入国资可加快战略转型随着国企改革三年行动方案发布,国家对于混合所有制改革的政策支持力度也有所提升。s公司作为上市公司,一方面,其所处的环保行业是国家碳达峰碳中和战略的重点扶持行业,引入国资混改符合国家的发展战略,因此也更容易获得相关的扶持红利。另一方面,随着混改政策的大力推进,s公司积极引入国资,能够在资本市场上向投资者传递积极信号,增强投资者的信心。另外,引入国资后,国资可以为s公司提供相应的发展平台,s公司通过相应的战略规划,并借助国资平台的特有渠道与网络能够更好地进行战略转型,以此应对外部激烈的市场竞争,满足自身提升企业竞争力的需要。

二、s公司逆向混改引入国资效果

(一)财务绩效

1.盈利能力分析

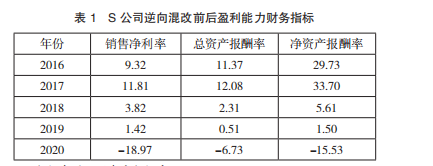

为了对比s公司引入国资委前后的财务绩效变化,反映逆向混改效果。本文选取销售净利率、总资产报酬率和净资产报酬率三个财务指标表示s公司的盈利能力变化[4]。s公司逆向混改前后盈利能力财务指标如表1所示。

销售净利率反映销售收入的收益水平,销售净利率越高表示s公司的盈利能力越强。由表1可知,2016年到2017年,s公司的销售净利率一直保持在10左右,这是因为s公司前期快速扩张实现了高质量的销售增长,所以保持了较高的净利率水平。但随着债务隐患的暴露与外部市场的萎缩,s公司的销售净利率大幅下降,在2018年暴跌至3.82。此后,s公司为缓解经营困境于2018年成功引入国有资本,但由于引入国资转型的时间较短并没有很好地适应国资模式,加之受近几年复杂社会经济环境影响,s公司虽然成功引入国资,但是自身收入和净利润并没有因此显著提升,2020年一度跌至-18.97,进一步反映出外部环境变化对s公司收入的严重冲击。另外,总资产报酬率和净资产报酬率反映企业对于资产的获利能力,由于逆向混改时间短、效果不明显,短期内未能有效提升公司的盈利能力,s公司的资产报酬率和净资产报酬率均呈持续下跌趋势。

2.偿债能力分析

为研究逆向混改前后s公司偿债能力的变化,本文选取流动比率、速动比率、资产负债率三个指标进行分析(见表2)。流动比率、速动比率主要反映了公司的偿债能力。从表2可以看出,s公司的流动比率在逆向混改前保持在2左右,处于较为合理的区间,逆向混改当年下降到1.891,2020年已降至1.616。速动比率逆向混改前保持在1.8左右,2018年速动比率下降到1.715,并且速动比率与同行业相比更高,这说明s公司逆向混改当年的短期偿债能力并没有因为混改而提升反倒下降了。2019年,海淀区国资委采取一系列手段改善这一情况,通过增加征信、扩宽融资渠道等手段成功优化了s公司的短期偿债能力,流动比例和速动比率都有回升,但是效果不太显著。另外,资产负债率反映的是企业偿债能力,s公司的资产负债率在逆向混改前一直在50%以上,偿债风险较高。海淀区国资委的加入成功将s公司的资产负债率控制在50%以下,这说明国资委的资金支持和融资渠道扩展有效降低了s公司的短期偿债风险。

3.营运能力分析

为了研究逆向混改前后s公司营运能力的变化,本文选取存货周转率、应收账款周转率、总资产周转率三个指标进行分析。存货周转率和应收账款周转率反映了s公司存货的流动速度和应收账款回收速度,公司的存货周转率较快,表明s公司的存货积压不显著(见表3)。由表3可知,首先,由于s公司前期的扩张留存大量优质客户,伴随行业发展,公司的销售能力增强,存货积压不明显,所以在2018年逆向混改前,s公司的存货周转率和应收账款周转率都较高,达到行业平均水平。但是逆向混改之后,由于国资介入时

间较短,且出现了外部竞争激烈、存货积压的情况,存货周转率开始快速下降,2020年更是降至2.759。其次,由于s公司囤积了大量的应收账款,且收回账期较长,很多账款甚至无法收回,使得资金利用率较低,2018年s公司的应收周转率已降至1.409。最后,2018年s公司成功引入国资实现逆向混改之后,国资委转让了30亿元的应收账款,暂时缓解了公司现金流的进一步恶化。从2018年以后s公司的存货周转率、应收账款周转率、总资产周转率来看,s公司营运能力虽然仍在下降,但逆向混改减缓了下降的速度。

(二)国有资本纾困成果

当前,环保行业20家民营企业中就有18家选择引入国有资本进行输血解困,行业中普遍出现了债务问题,现金流紧张,资产负债率高企。s公司面对现金流紧张、应收账款规模大、收回困难、回收时间长的问题同样引入国资纾困。2018年12月,s公司与

广东粤财信托有限公司签署《无追索权应收账款转让合同》,s公司将部分难以收回的应收账款进行转让,双方交易谈判完成的应收账款转让价款为25.862亿元。同时,海淀区国资委为s公司向金融机构转让难以收回的应收账款提供年度收益差额补足增信,通

过海淀区国资委的资本操作,s公司可提前收回资金25.862亿元。海淀区国资委帮助s公司及时回收应收账款,同时拓宽了融资渠道,有效改善了其资产负债结构及经营性现金流状况[5]。s公司的短期偿债水平暂时有所提高,缓解了现金流断裂的现实困境,2019年净现金流成功由负转正,增长35.7%,避免了s公司财务困境的进一步恶化。

三、结论与启示

首先,从引入国有资本逆向混改的动因来看,s公司顺应混合所有制改革趋势,紧抓国家战略扶持政策,实行逆向混改以求获得更大的平台红利。同时,引入国资参与企业治理,改善自身财务状况,达到“造血”目的也是动因之一。其次,在引入国有资本逆向混改的效果方面,从短期来看,由于引入国资时间较短,短时间内s公司的盈利水平并未得到明显提升。但是,海淀区国资委进行资本运作,如回收s公司的应收账款、增加征信等,使s公司的偿债能力和营运能力短期都有一定提升,财务结构变得更加合理,财务绩效也有相应提升。从长期来看,受复杂社会经济环境制约,今后s公司逆向混改之路并不会十分顺利,后期s公司能否与国资形成协同效应,实现良好融合,从而改善公司经营

状况,仍有待进一步检验。最后,从s公司引入国有资本逆向混改案例中得出以下启示。一是当环保企业面临财务困境、发展陷入停滞时,其在通过引入国资短暂输血后,要积极实现自身的战略转型,努力提升企业综合竞争力。二是环保企业在经营过程中要始终对自身财务状况保持较高敏感性,合理控制财务风险,避免出现大面积的应收账款坏账、现金流短缺等情况。三是通过混合所有制改革,除了进行资本层面的混合,更重要的是要吸取国资相关先进经验为自身所用,提升企业经营水平。

参考文献

[1]赵建辉.国企混改相关理论与实践探析[j].中国注册会计师,2021(3):40-46.

[2]雷英杰.20家民营环保上市公司拟引入国有资本,相关市值达1274.7亿元2020年环保领域逆向混改趋势愈加明显[j].环境经济,2020(15):24-26.

[3]辛静.深市民营企业纾困方式梳理及纾困效果分析[j].证券市场导报,2019(10):74-78.

[4]邸丛枝,张子宁.民营企业引入国有资本混改的动因及效果分析:以合力泰引入福建电子为例[j].财会月刊,2021(19):31-40.

[5]董小红,孙文祥,李哲.引入国有资本可有效缓解民营企业融资约束[j].海派经济学,2021,19(4):253-254